O ano de 2026 começou com os cofres públicos aquecidos e um marco histórico na economia brasileira.

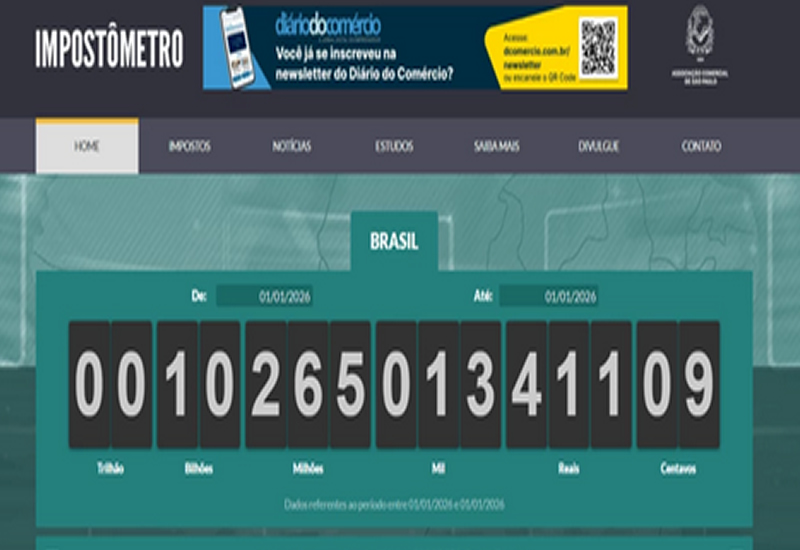

Apenas neste primeiro dia do ano (quinta-feira, 1º), o governo arrecadou mais de R$ 10 bilhões em impostos, taxas e contribuições, segundo dados do Impostômetro, painel da Associação Comercial de São Paulo (ACSP).

A data marca oficialmente o início da transição da Reforma Tributária sobre o consumo, aprovada pelo Congresso Nacional.

Começa a operar hoje, em chamada “fase de testes“, o novo IVA Dual (Imposto sobre Valor Agregado), composto pela CBS (federal) e pelo IBS (estadual e municipal).

Não é simulação: É real

Embora a Receita Federal classifique 2026 como um período de testes, autoridades e especialistas alertam: não se trata de um ambiente simulado.

Há movimentação financeira real, obrigatoriedade de emissão de documentos fiscais com novos parâmetros e impactos diretos na rotina das empresas.

Nesta etapa inicial, vigora uma alíquota simbólica de 1%, dividida da seguinte forma:

0,9% referente à Contribuição sobre Bens e Serviços (CBS) – Federal.

0,1% referente ao Imposto sobre Bens e Serviços (IBS) – Estadual/Municipal.

Carga tributária aumentou?

A Receita Federal nega que haverá aumento da carga tributária para o contribuinte ou para as empresas neste ano.

O mecanismo desenhado prevê que o valor pago a título do novo IVA (o 1% mencionado) será compensado (descontado) do que as empresas já recolhem de PIS e Cofins.

Portanto, o desembolso final deve permanecer o mesmo, apenas a burocracia muda de figura.

Convivência de Impostos

O cenário tributário de 2026 será híbrido. O novo sistema nasce, mas o antigo ainda não morreu. Os tributos atuais continuam existindo e sendo cobrados em paralelo.

Vão virar CBS: PIS, Cofins e IPI.

Vão virar IBS: ICMS e ISS.

A extinção gradual e definitiva desses cinco impostos antigos começará apenas em 2027, quando as alíquotas do novo IVA subirão progressivamente.

Alerta às empresas: Risco de Travamento

O maior desafio neste momento é operacional. Mesmo com alíquotas reduzidas, as empresas precisam ter adaptado seus sistemas de faturamento (ERPs) para preencher os novos campos obrigatórios nas Notas Fiscais Eletrônicas.

Erros no cadastro de produtos, especificamente na Nomenclatura Comum do Mercosul (NCM) ou na Classificação Nacional de Atividades Econômicas (CNAE), podem gerar a rejeição automática das notas fiscais.

Na prática, isso significa impossibilidade de faturar e vender, além do risco de recolhimento incorreto de tributos, o que pode atrair multas futuras.

Fonte: A Tribuna MT

Crédito da Foto: Reproduçao